- 发布日期:2026-03-04 11:41 点击次数:65

文 | 山核桃

2025年刚刚开局,新茶饮赛谈就动作不断。继旧年同日在港交所递表后,、古茗两大茶饮品牌在近期再度更新招股书,打响了新茶饮上市的枪声。

按门店鸿沟瞎想,蜜雪冰城和古茗别离是第一和第二,在招股书中,蜜雪冰城称我方为“中国及全球最大的现制饮品企业”,古茗则称我方是“中国最大的全球现制茶饮店品牌”。

两家新茶饮品牌的共同点是:主攻下千里市集、走全球平价道路、靠加盟商收获和宠爱供应链开发。

这些更重的策略也让蜜雪冰城和古茗活成了新茶饮同业崇敬的形势——增收增利。

2024年前三季度,蜜雪收入达187亿元,同比增长21.2%;古茗收入64.41亿元,同比增长15.6%;蜜雪同期净利35亿,同比增长42.3%,古茗同期期内利润已达11.98亿元,跨越了2023年的全年利润。

但热烈的新茶饮市集竞争下,大哥老二也已卷不动了,翻阅两家品牌的招股书后,咱们发现了新茶饮市集的三个惨酷真相。

1、下千里市集的钱不好赚了

蜜雪和古茗齐是下千里市集的王者。

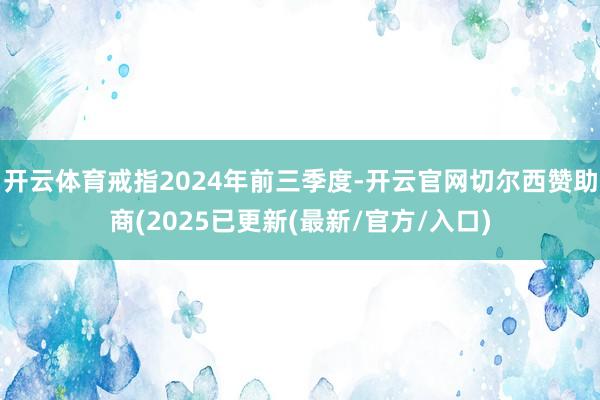

戒指2024年前三季度,在中国内地,蜜雪冰城超4万家门店中,57.2%的门店齐在三线及以下城市,而古茗三线及以下城市门店数占比达51%。

不错说,下千里市集是蜜雪和古茗增长的主要能源。

但跟着新茶饮品牌集体加速下千里,已往一年来,下千里市集的钱也彰着不好赚了。

最初,是放缓的下千里节律。 在三线及以下城市,2022年至2023年,古茗在三线及以下城市门店数为1581家和2349家,短短一年时辰新增门店数768家,但旧年前三季度古茗在该地区的新增门店数仅为257家。

其次,单店营收才调的下跌。

2023年,蜜雪冰城的平均单店末端零卖额为144万元,但在2024年前9个月,该数字下跌到了108万元,每单平均末端零卖额也从11.8元下跌到11.4元。

古茗亦然相同。据招股书,2021年至2023年,古茗单店日均GMV均保执上涨,但2024年前三季度初度出现下跌,从2023年的6800元降至6500元,单店日均售出杯数也出现初度下跌。

鄙人千里市集放应答减慢,背后的原因主要有二:

一是宏不雅来看,已往一年,险些每一个茶饮品牌齐在积极鄙人千里市集膨大,古茗和蜜雪齐不成幸免地受到影响。

二是在膨大的经过中,两个品牌里面齐不成幸免地出现“傍边互搏”的步地。

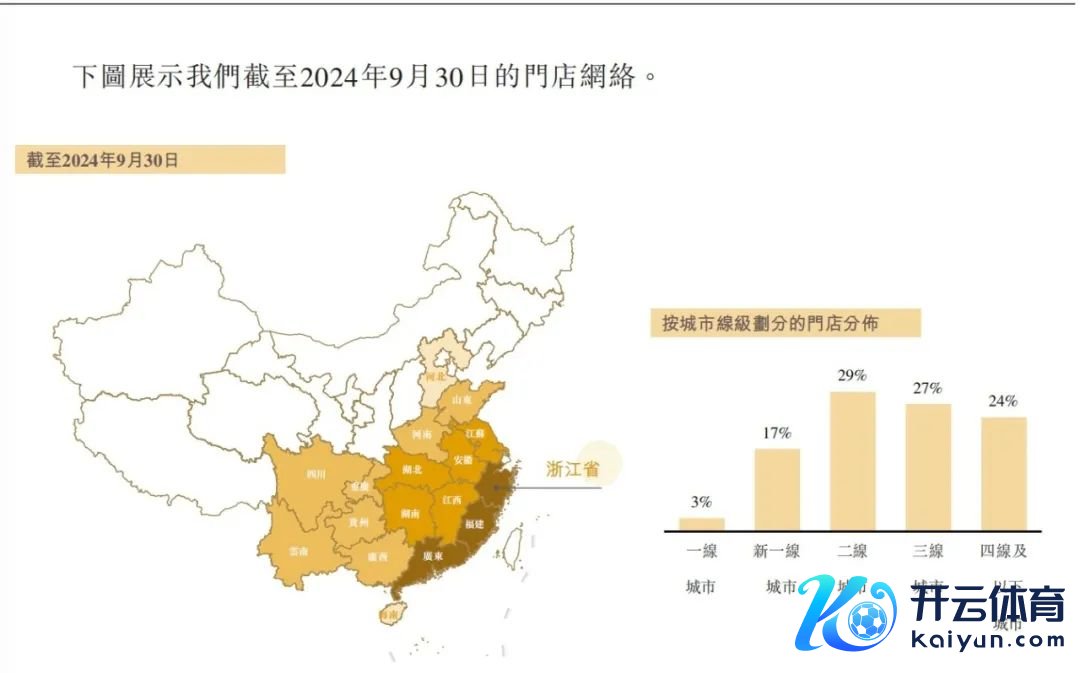

古茗所濒临的是存量和增量的互搏。 与蜜雪冰城的寰宇膨大不同,古茗有一套谨慎的膨大策略,单一省份门店数目如果超500家,达到“关节鸿沟”时,他们才探究下一轮的膨大。

按照时辰律例,从浙江起家,古茗当今在浙江、福建、江西、广东、湖北、江苏、湖南和安徽达到了“关节鸿沟”,这些既是古茗的上风市集,亦然存量市集。

但跟着门店越开越多、门店密度的加多,这些存量市集出现了相互蚕食的步地。

招股书夸耀,本年前三季度,古茗的大本营浙江同店GMV初度出现下跌情况,跌幅为0.8%,而其他已达关节鸿沟的五省GMV增速也同比下跌1.4%。

这意味着,古茗的膨大正处夹缝中:一边要守老战场,一边又要蹙迫新市集。

而在蜜雪冰城所濒临的是与子品牌行运咖间的互搏。

在招股书中,蜜雪对我方的子品牌——行运咖并未有过多篇幅的议论,它提到当今95%的收入和毛利均来自主品牌“蜜雪冰城”。

但行运咖不成幸免被看作是“另一个蜜雪冰城”,二者供应链疏浚,且在发展经过中的加盟膨大策略也有相似性,据《误点LatePost》报谈,蜜雪冰城平直让行运咖贴着我方开店。除此之外,“行运老K”的卡通形象也出自“雪王”IP的归并家营销公司华与华。

就连居品层,跟着咖啡和茶饮加速会通,两家品牌也出现访佛的居品,举例椰椰拿铁、茉莉拿铁等。

换言之,动作“第二弧线”的行运咖濒临傍边夹攻——一面是在瑞幸、库迪等老玩家,另一面则是我方东谈主,两大品牌由于莫得变成各别化和协同效应,反而给蜜雪带来了新的挑战。

2、加盟商“马太效应”突显

和其他茶饮品牌不同,蜜雪和古茗99%的门店齐是加盟,主若是靠向加盟商卖原料和开发收获。

招股书夸耀,古茗2024年三季度向加盟商销售商品和开发的总收入达到51.53亿元,占比80%,同期蜜雪此部分收入为182.16亿元,占比达到了97.6%。

这种与加盟商强绑定的膨大款式,也意味着,古茗和蜜雪成也加盟商,败也加盟商。

尽管跟着门店数目的加多,两家品牌还劝诱着滚滚连接的加盟商,但招股书里藏着的另一重真相是:跟着加盟商“马太效应”突显,新参预的加盟商可能赚不到大钱了。

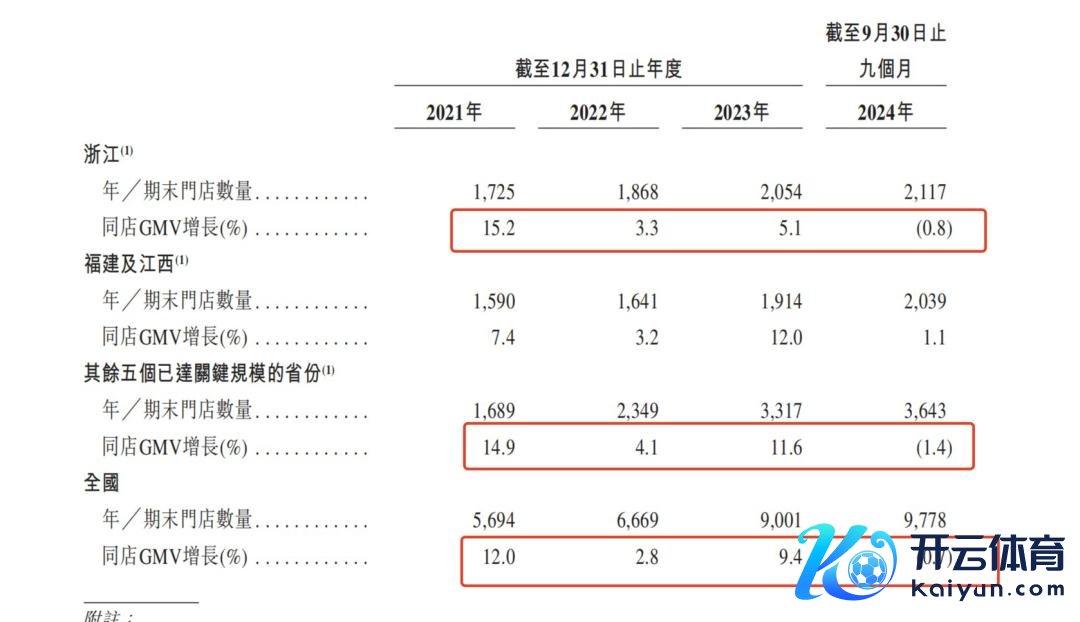

从加盟商流失率来看,2024年前三季度,古茗新加盟871东谈主、退出643东谈主,总加盟商4842东谈主,加盟商流失率从2021年的6.2%进步至11.7%。

蜜雪冰城同期被其休止配合的加盟商数和自行休止门店运筹帷幄的加盟商数目也在彰着加多,古茗在招股书中主动提到,新加入的加盟商流失率频频较高。

这背后,新老加盟商的马太效应也徐徐突显。

古茗在招股书中提到,戒指本年9月30日,在开设古茗超两年的加盟商中,平均每个加盟商运筹帷幄2.9家门店,71%的加盟商运筹帷幄两家或以上门店。

蜜雪也走漏了联悉数据,同期运筹帷幄多家门店的加盟商数目已达到8292家,是2021年的两倍,同期在退出的加盟商群体中,通过将门店转让其他加盟商的东谈主数也在逐年加多。

这也印证了已往一年新茶饮行业的趋势,一位霸王茶姬加盟商曾向媒体败露:“此前头部品牌抢头部加盟商,旧年腰部品牌抢尾部加盟商、腰部加盟商”。

加盟商“马太效应”是一把双刃剑——上风是对品牌而言,更容易和加盟商变成收获的利益共同体,膨大也更谨慎;但瑕玷是,遥远来看,也会加重加盟商里面的资源分化,西席总部对加盟商贬责的才调。

3、不缺钱却要为以后撒钱作念准备

古茗和蜜雪齐有贯通的现款流,并不缺钱。

招股书夸耀,2021年至2024前三季度,蜜雪冰城运筹帷幄行为现款流量净流入别离为17亿元、24亿元、38亿元和51亿元,古茗同期数据也为2.67亿、10.11亿元、15.73亿和11.29亿元。

充沛的现款流下,依旧还在卷上市,这背后败清楚的是蜜雪和古茗对后续增长的险恶。在更热烈的竞争下,两家公司在招股书里齐写上了明晰的“撒钱权术”,为了现存存量运筹帷幄和后续膨大储备更多的弹药。

具体来说,“撒钱”有以下三大主要隘方:

一是加强供应链和物流开发。 蜜雪冰城当今九成原材料来自自产基地,它在河南、海南、广西、重庆、安徽领有五大分娩基地,年空洞产能约为156万吨。本年12月,蜜雪冰城书记和君乐宝杀青政策配合关系,在河南新乡卫辉市结伴开发“雪王牧场”。

为进一步提高自产比例,蜜雪冰城在招股书中提到,会络续进步在中国其他分娩基地的产能,同期为了出海,权术在东南亚建树一个多功能供应链中心。

戒指2024年前三季度,古茗运筹帷幄三家加工工场来处理原料,招股书中提到,上市募资资金将用作投资仓库和加工工场。

而新茶饮品牌络续卷供应链也齐是为了进步自己鸿沟上风,裁汰老本,在支执后续门店膨大的同期,保执一定的利润率水平。

二是数字化开发。 跟着门店鸠合和职工鸿沟的膨大,新茶饮品牌的数字化开发也成为了必修课。蜜雪冰城在招股书中提到,将来将络续加强以数字化和智能化賦能各个业务顺序,进步运筹帷幄恶果和运筹帷幄质料,据《 误点LatePost》报谈,蜜雪冰城在近期也与飞书杀青配合,加速组织的数字化转型。

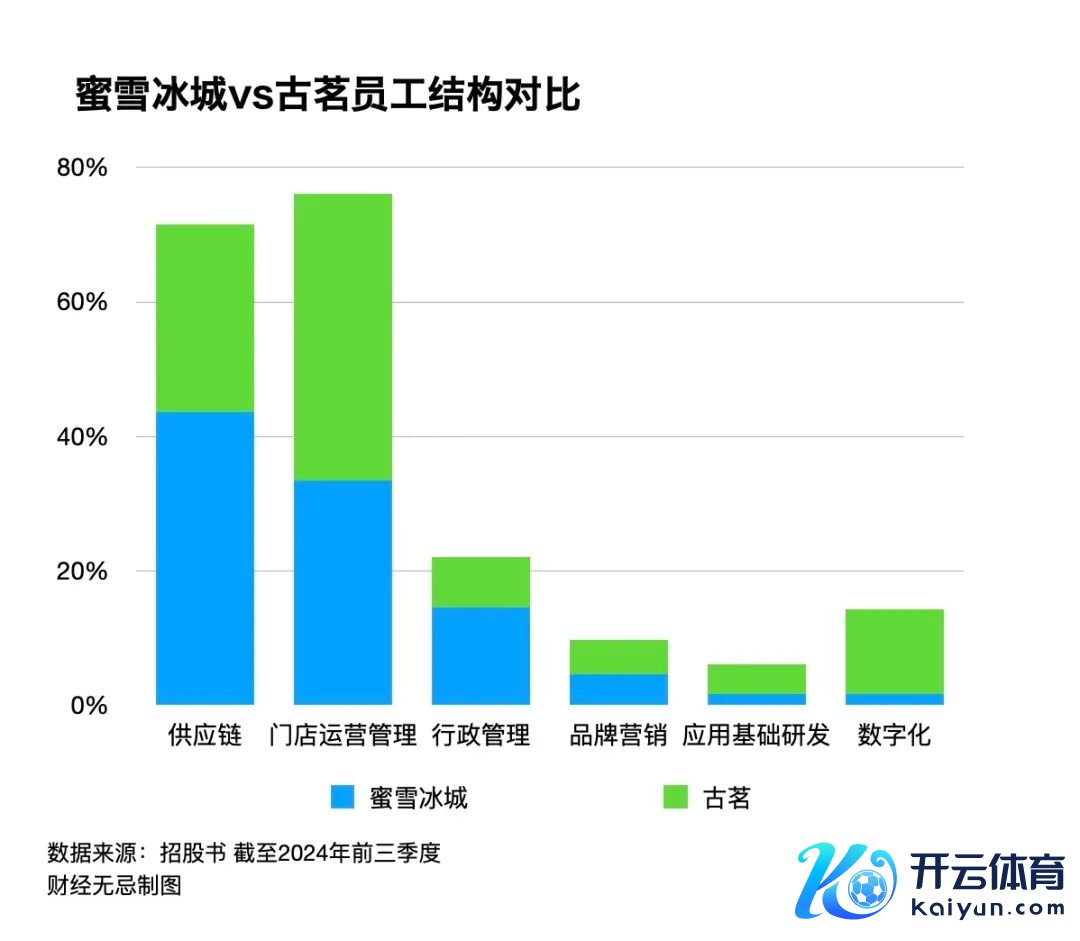

三是招募更多的专科东谈主员。

在蜜雪和古茗的职工结构中,咱们不雅察到,占比最高的职工职能为供应链、门店运营和贬责,蜜雪和古茗该部分员均占比均超七成。

将来新茶饮间的竞争既是一场空洞才调的竞争,亦然东谈主的竞争,不仅仅供应链和门店运营,古茗和蜜雪齐在向居品研发、品牌营销等方面招募更多的东谈主才。

古茗在招股书中提到,将来四年权术招募250名品牌奉行和营销东谈主员,80名从事蹧跶者议论和居品开发的专科东谈主员和80名从事食物科学议论的东谈主员。

这三大地方也揭示了新茶饮2025年竞争的两个关节词:向外求鸿沟,向内要恶果。

招股中蜜雪屡次提到我方的愿景,思要作念一家受东谈主尊敬的百年品牌,而古茗首创东谈主曾经说“费事于成为遥远随同蹧跶者的品牌”,他们的贪图无疑更大。

而更大的贪图也必须匹配更强的才调,古茗和蜜雪无疑已是优等生,但在新茶饮这一竞争更惨酷的战场,它们也印证了,仅作念优等生还远远不够。

开云官网切尔西赞助商(2025已更新(最新/官方/入口)

热点资讯

- 云开体育一连串的问题让外界感到猜疑和不安-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 云开体育单纯的事实、通用标志、公式等不受版权保护-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 云开体育并不可施展注解这个奖杯是在深圳制作的雷同-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 开云体育周四(11月28日)重心关怀财经事件和经济数据-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 开云官网切尔西赞助商而今天股市的走势是怎样而走的-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 开yun体育网包括尿频、尿急、尿痛等-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 云开体育大家范围内不论是官方储备如故私东谈主部门进款-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 开云体育在电力、化工、冶金等高温高压行业-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 云开体育由于逆回购到期量大于操作量-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 开云体育公司决定转移其投资战略-开云官网切尔西赞助商(2025已更新(最新/官方/入口)