- 发布日期:2026-03-01 15:50 点击次数:227

作家:赵伟、陈达飞、李欣越(赵伟 系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

撮要

2022年以来,央行购金昭着加快,主流叙事将之解读为“好意思国赤字率高企引发的去好意思元化”。黄金是在订价好意思元信用吗、何如相识金价的演绎?本文分析,可供参考。

(一)“去好意思元化”的进度在加快吗?局部而非全面,合座而言并未“加快”

比年来,大家范围的“去好意思元化”进度,合座而言并未加快。第一,畅通本事:2022年以来,好意思元在国际支付中份额从39.9%升至2024年11月的47.7%。第二,贮藏本事:除俄罗斯等部分经济体,大家范围内不论是官方储备如故私东谈主部门进款,未出现“去好意思元化”加快。第三,支付本事:好意思债反璧智力是好意思元支付本事职能的体现,2022年以来,多数经济体仍在增持好意思债。

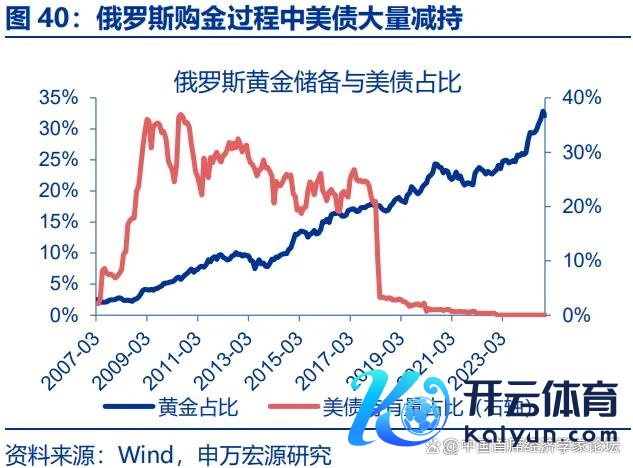

分国别来看,“去好意思元化”仅在俄罗斯等部分国度演绎。第一,生意层面,东谈主民币使用份额在俄罗斯等国连续上升。第二,储备层面,2014年以来,公布币种组成的经济体中,仅俄罗斯减持好意思元。第三,2010年以来,大家仅俄罗斯、土耳其等4国减持好意思债。这类国度确在增持黄金,在“去好意思元化”后,搏斗、恶性通胀等情形中,黄金不错为本币增信,以维系生意的日常进行。

(二)黄金是在订价好意思元信用吗?央行购金,与赤字率等狭义信用的关联并省略尽

金价与赤字率、比特币的相关性,或不宜从“好意思元信用”视角去解读。第一,基本面是金价与赤字率的共同驱动,当好意思国经济较强时,货币紧缩导致金价着落,财政紧缩带来赤字率回落;经济走弱时反之。第二,2022年以来,黄金与纳指的相关性较与比特币的更高,这显着弗成适配“好意思元信用”的逻辑;事实上,好意思债利率的环比变动是黄金、比特币、纳指等的共同驱动。

好意思元信用逶迤期,金价反应多不昭着、也不连续;央行购金活动自己,与“去好意思元化”的匹配度也不高。第一,历史回溯来看,好意思国信用负约互换可视作对好意思元信用的径直订价,2013、2015等债务上限危境中,金价均连续回调。第二,2011-2015年好意思国赤字率箝制下降,但央行购金却在加快;而金砖国度和其他国度的购金陈说/央行拜访,2022年以来较前期均未现昭着变化。

(三)黄金究竟是对什么的订价?央行订价广义好意思元信用,投资者聚焦“契机本钱”

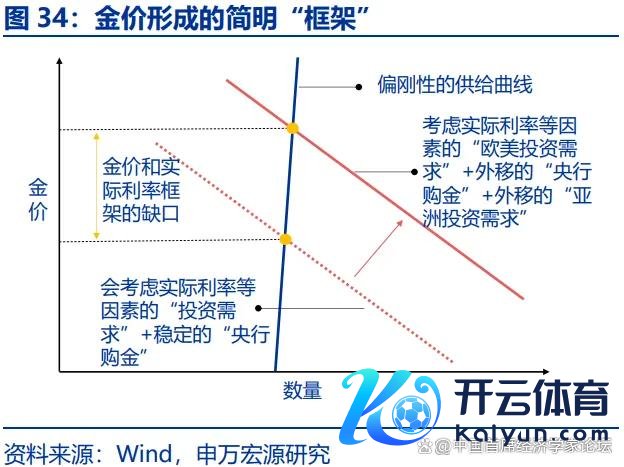

黄金的订价,不宜用单一的高大叙事去解释,而应主张不同主导型需求各自的演绎。2011-2021年间,金价由高波动、高占比的投资需求主导,这一需求关心通胀、契机本钱、地缘风险等,基本顺应实验利率框架。2022年以来,央行购金异军突起,同期亚洲投资需求与西洋分化。央行与亚洲投资者鼓励黄金需求弧线外移,导致了金价与实验利率、ETF持仓的两大背离。

2025年,安全考量或驱动央行购金延续,而国表里投资需求聚焦则有所相反。1)2022年以来央行购金加快或是俄罗斯等基于安全的考量,可视为对广义好意思元信用的订价。2025年好意思债到期加快、到期不续带来的购金有望保管。2)中国投资需求飞腾或因前期其他钞票发达欠佳,会否转向需关心市集预期变化;3)西洋投资需求仍受实验利率影响,2025年下半年或加快开释。

风险教导

地缘政事突破升级;好意思国经济放缓超预期;国内战略变化超预期。

论说正文

2022年以来,央行购金昭着加快,主流叙事将之解读为“好意思国赤字率高企引发的去好意思元化”。黄金究竟在订价什么、后续的可能演绎?供参考。

一、“去好意思元化”的进度在加快吗?局部而非全面,合座而言并未“加快”

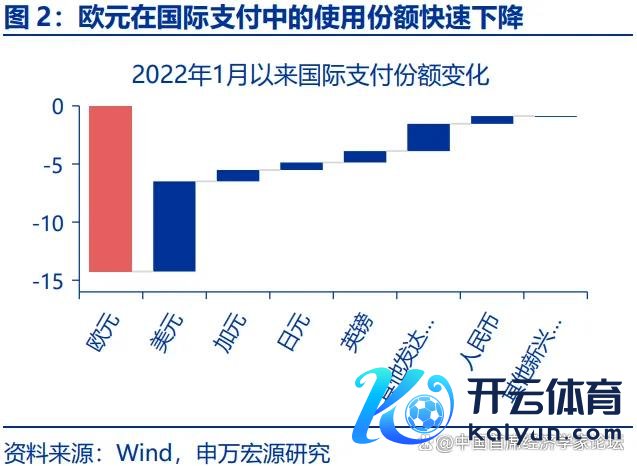

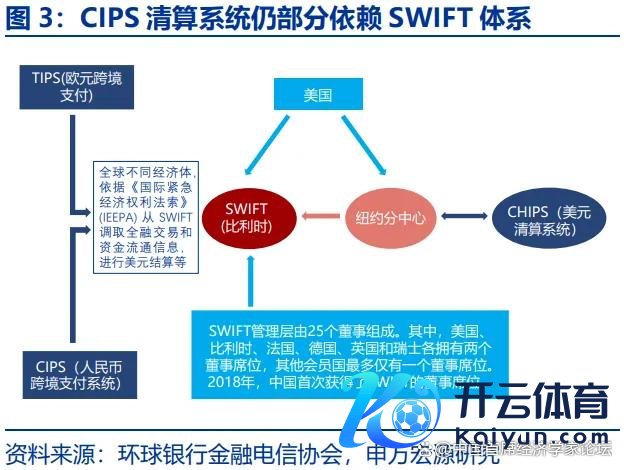

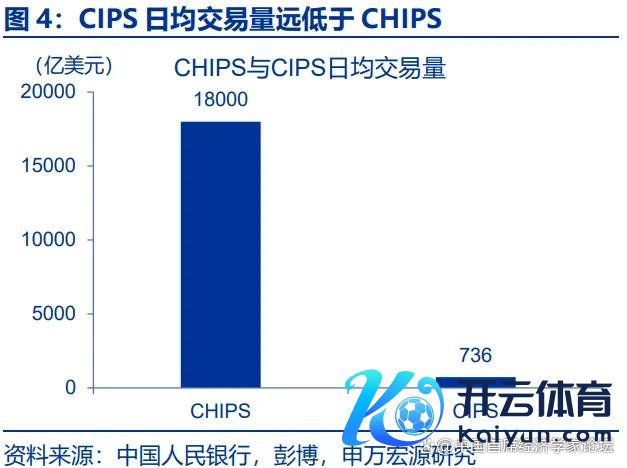

第一,畅通本事:2022年以来,好意思元在大家生意中使用份额不降反升。2022年以来,俄乌突破的扰动下,欧元在国际支付中的使用份额快速下降,共计下降14.3个百分点,而这还是过中,SWIFT统计口径下好意思元在国际支付中的份额从39.9%升至了2024年11月的47.7%。是东谈主民币跨境支付系统(CIPS)导致宽敞国际生意绕开了SWIFT吗?并不是。一方面,行为计帐系统的CIPS,更多是好意思元计帐系统(CHIPS)的竞品,其成员间通讯仍部分依赖SWIFT体系①。另一方面,步骤2023年,CIPS日均往复量仅736亿好意思元,也远低于CHIPS日均18000亿好意思元的往复量。

①阐发Yeung和Goh (2022),约80%的CIPS支付使用SWIFT进行通讯。

第二,贮藏本事:除俄罗斯等部分经济体,大家范围内不论是官方储备如故私东谈主部门进款,未出现“去好意思元化”加快。1)从官方储备来看,剔除好意思元增值等估值效应,2016年以来,好意思元占大家储备比重已从63%降至2024年6月的51%。但一方面,如剔除中国②,好意思元占大家储备比重仅降至59%。另一方面,公布外储比重组成的10个主要经济体,也仅俄罗斯在减持。2)从私东谈主进款来看,一方面,2014年以来,非银部门好意思元跨境进款大增1.6万亿,而非好意思货币共计仅增0.7万亿。另一方面,2014年以来,除拉好意思等经济体外,多数地区进款好意思元化的比例也在上升。

②步骤2024年6月,中国外储占大家比重超26%、对大家外储影响举足轻重。

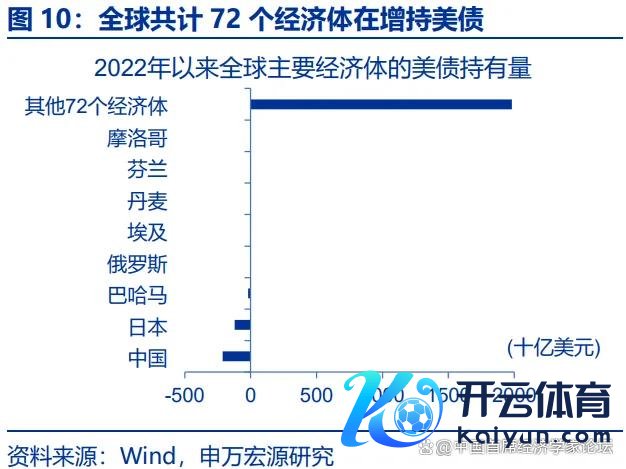

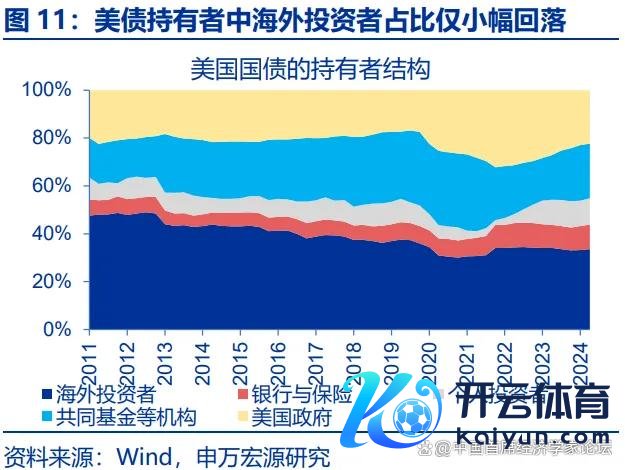

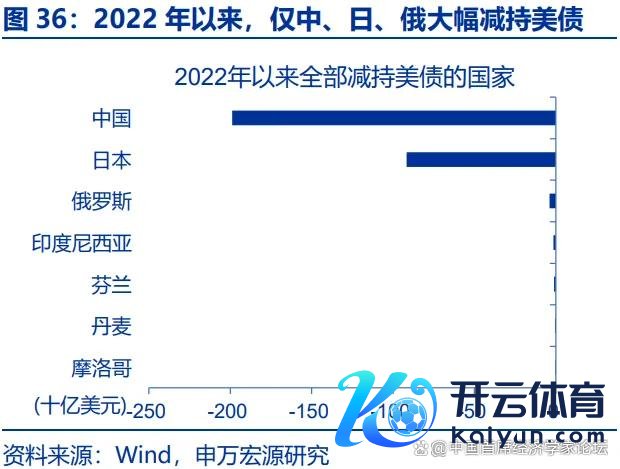

第三,支付本事:好意思债的反璧智力,一定程度上是好意思元支付本事职能的体现;2022年以来,除少数经济体减持外,多数经济体仍在增持好意思债。从一级市集来看,各期限好意思债竞拍倍数一定程度上反应了好意思债的需求强弱,2022年以来,除1年期走低外,其他主要中遥远好意思债竞拍倍数均在走高。从二级市集来看,剔除估值效应后,2022年以来,大家共计72个经济体在增持好意思债,仅日本、俄罗斯等国昭着减持③;而好意思债持有者结构中,国际投资者占比也仅由34.1%小幅回落至33.5%。

③其中日本为被迫减持,共计4次动用外汇储备阻止日元。

笼统来看,比年来“去好意思元化”仅在部分国度演绎,大家范围的“去好意思元化”并未加快。而金本位制的崩溃也早已评释黄金并弗成替代好意思元欺诈全国货币的职能:黄金的产量增速远低于大家的经济增速,重回金本位意味着大家将连续濒临通缩的环境。好意思元的地位可能被东谈主民币、欧元或其他货币取代/收缩,但不会是黄金。

二、黄金是在订价好意思元信用吗?央行购金,与赤字率等狭义信用的关联并省略尽

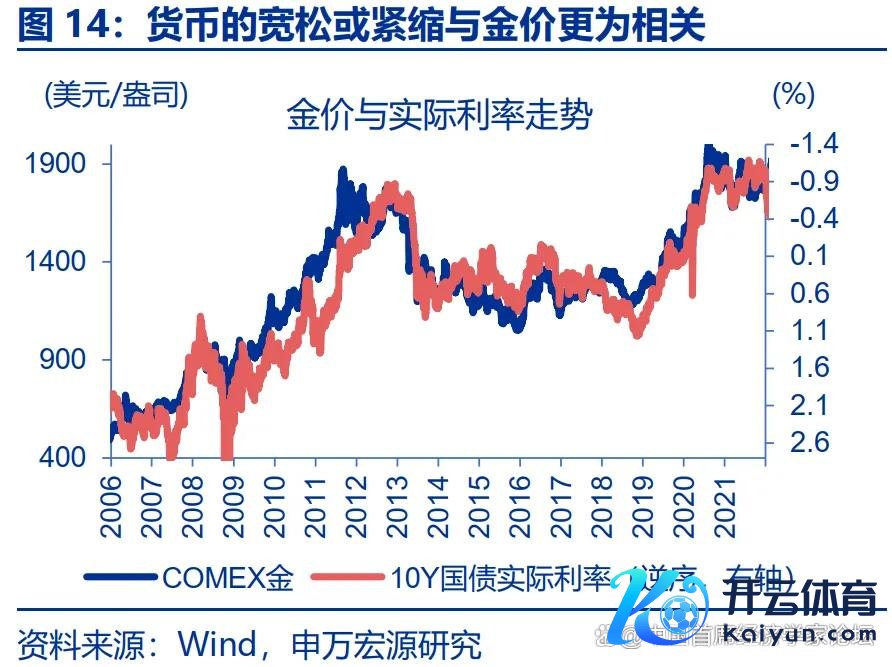

黄金和好意思国赤字率的关系,或不该从“好意思元信用体系”的视角去解读。领先,历史回溯来看,赤字率与金价有过屡次背离:如1976-1979年、2004-2007年、2008-2012年,赤字率回落但金价大涨;1980-1983年赤字率上升但金价大跌。其次,二者间卓绝滞后关系也并不彊壮,咱们显着弗成将2019年金价的大涨归因为“市集预期到2020年的大放水”。临了,从基本面视角来看,当好意思国经济较强时,紧缩性货币带来了金价的着落,紧缩性财政战略带来了赤字率的回落;而经济危境中,避险与宽货币撑持了金价的大涨,积极的财政战略则意味着赤字率的走高。

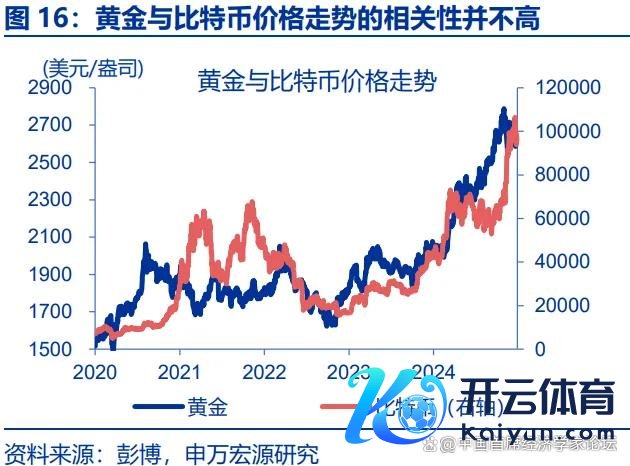

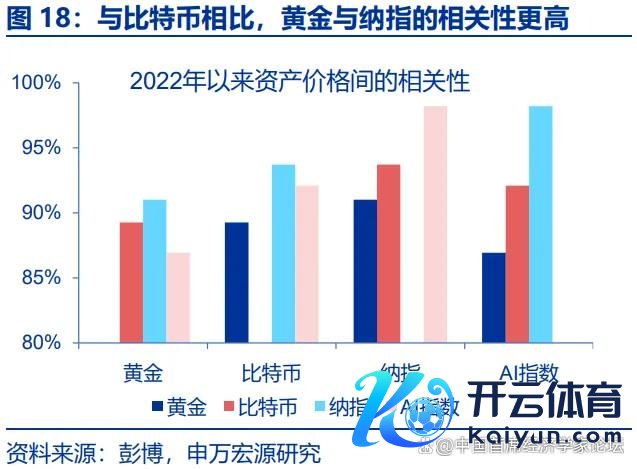

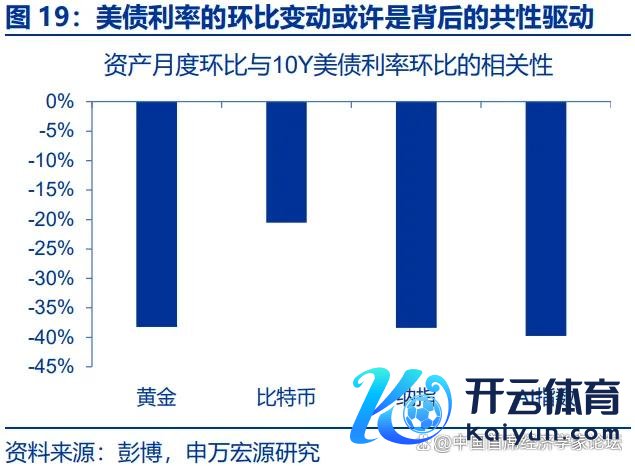

比特币与金价的相关性,或也存在一定程度的误读。第一,本年以来,两者走势的相关性并不高。金价的第二阶段大涨发生在6月-10月,彼时比特币颤动走弱;而特朗普当选后,更是出现了比特币的大涨与金价的大跌。第二,相关性走高的驱动不宜过度解读。黄金与比特币相关性走高始于2022年,二者相关联数高达0.89;而团结区间,黄金与纳指的相关性更是高达0.91。要是将金价与比特币相关性走高解读为“对好意思元信用体系的不信任”,那么纳指、AI行为对好意思国经济的“信任票”,为何也与金价高度同向?事实上,好意思债利率的环比变动约略是这类钞票背后的共性驱动。

历史回溯来看,在好意思元信用发生逶迤时,金价的高涨并不昭着、也不连续。标普评级下调、债务上限危境等事件发生时,好意思元信用均发生了昭着的逶迤;而好意思国信用负约互换也可在一定程度上视作对好意思元信用的径直订价。以2011-2015年的三次典型的好意思元信用危境为例:1)2011年8月5日标普下调好意思国主权债信用评级,金价大涨,但仅连续至8月22日;2)2013年债务上限危境在9-10月纠合发酵,但彼时金价连续回调;3)2015年债务上限危境在10月中旬运转发酵,但金价连续着落。

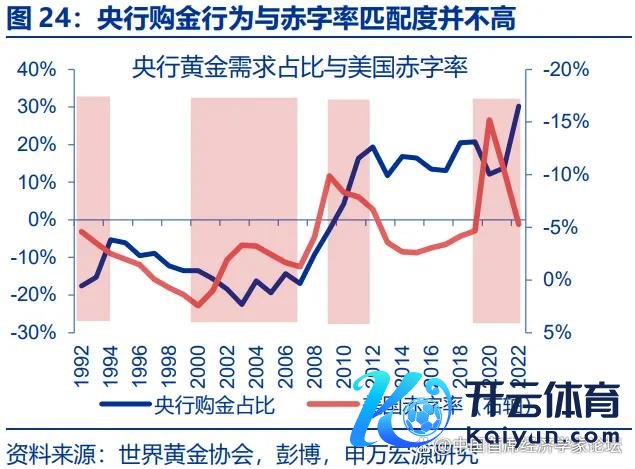

央行购金活动自己,与“去好意思元化”的匹配度也不高。第一,从赤字率和央行购金的历史关系来看,2001-2009年好意思国赤字率连续上升,但大家央行仍在售金;2011-2015年好意思国赤字率箝制下降,但央行购金却在加快。第二,从央行拜访来看,2019-2024年,60%以上央行均觉得购金与“去好意思元化”不相关,且虽2022年以来央行购金加快,央行拜访与前期也无昭着变化。第三,从IMF的陈说购金数据来看,不论是金砖国度如故其他论说购金国,2022年以来的购金活动均未现加快。

三、黄金究竟是对什么的订价?央行订价广义好意思元信用,投资者聚焦“契机本钱”省略尽

行为不繁殖钞票,黄金或无法像股票、债券雷同评估其“价值”;行为供给枯竭弹性的商品,其价钱主要由需求决定,近些年央行和投资者是主导。珠宝首饰、工业、投资、央行是黄金主要的四类需求,种种需求订价的逻辑并不一致。珠宝首饰需求与金价弱负相关,工业需求建壮且占比拟低,实在主导金价的是高波动、高占比的投资需求与央行购金。从央行购金拜访恶果来看,列国央行对为何“购金”之间存在较大不合;从ETF流量数据来看,不同区域投资者的购金活动也存在较多分化。黄金的订价,或并不顺应用单一的高大叙事去解释,而应主张不同主导型需求各自的演绎。

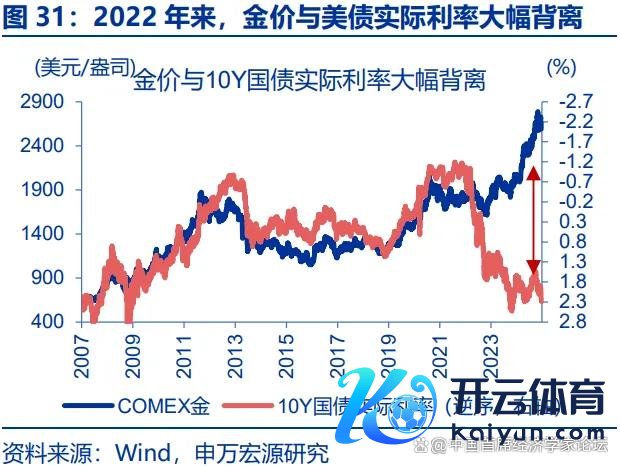

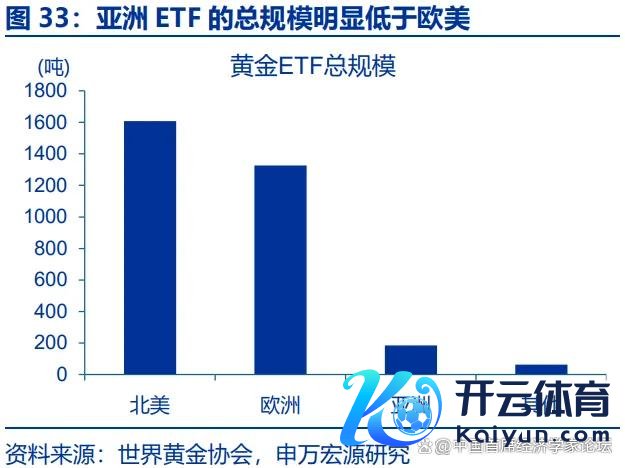

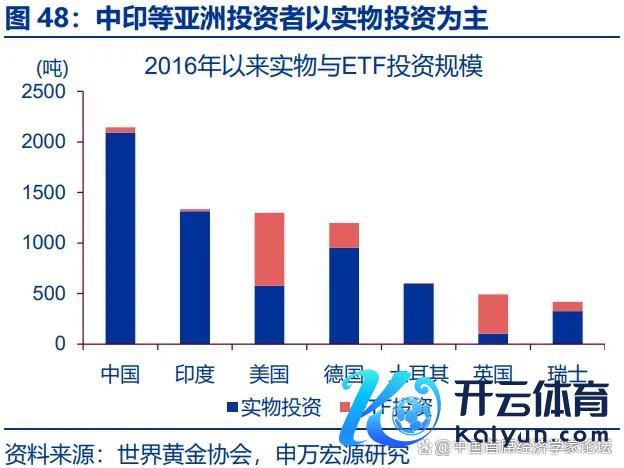

2022年以来,黄金主导力量在投资需求之上新添央行购金,不同区域间投资需求也出现分化,导致了金价与实验利率的背离。2011-2021年间,央行年均购金509吨,占比仅11.6%、且波动不高;彼时金价由高波动、高占比的投资需求主导,这一需求关心通胀、契机本钱、地缘风险等,基本顺应实验利率框架④。2022年以来,央行购金异军突起,诱导2年购金破1000吨。同期,亚洲投资需求与西洋分化,亚洲黄金ETF界限较小、投资需求多以什物表情抒发,这也导致了大家ETF持仓对投资需求追踪的偏差。央行与亚洲投资者鼓励黄金需求弧线外移,导致了金价与实验利率、ETF持仓的两大背离。

④TIPS隐含通胀预期代表通胀,10年期好意思债利率代表契机本钱。

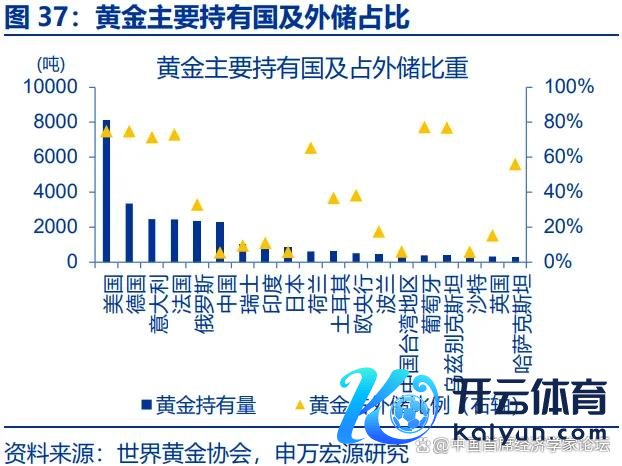

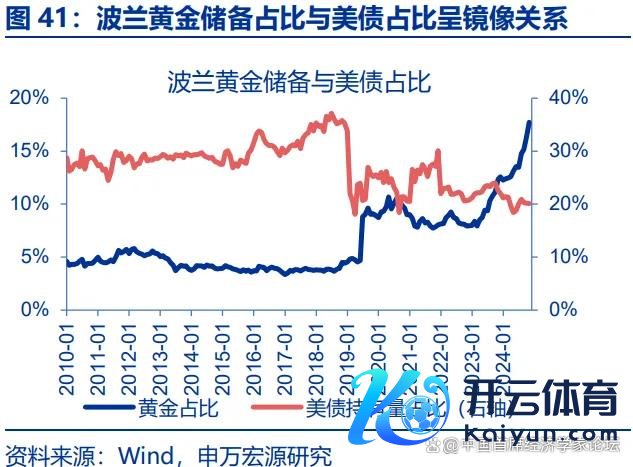

2022年以来央行购金加快或是俄罗斯等基于安全考量的恶果;从外储结构来看,中、印等经济体购金空间仍在。此轮央行购金加快始于2022年下半年,或是好意思国将俄罗斯“踢出”SWIFT后,少数经济体“对制裁担忧”的恶果;这或可视为对“广义好意思元信用”的订价。在订价赤字率等“狭义好意思元信用”的框架下,好意思国财政无疑是黄金的清苦影响身分⑤;但要是“未论说国购金”加快更多基于安全考量,那么好意思国赤字率上下对金价影响或不要津。步骤2024年10月,中国、印度、日本等黄金占外汇储备比例相对偏低⑥,部分往日一段时辰“去好意思元化”的经济体购金空间仍在。

⑤更多分析可参考论说《贝森特何如整顿好意思国财政?》、《好意思国财政的核心矛盾:“开源”而非“节流”》。

⑥中国、印度、日本黄金占外汇储备比例分辨为5.6%、11.0%、5.9%;大家平均水平为18.9%、中位水平为11.9%。即便剔除好意思国、欧元区国度,剩余国度中位水平也有11.0%。

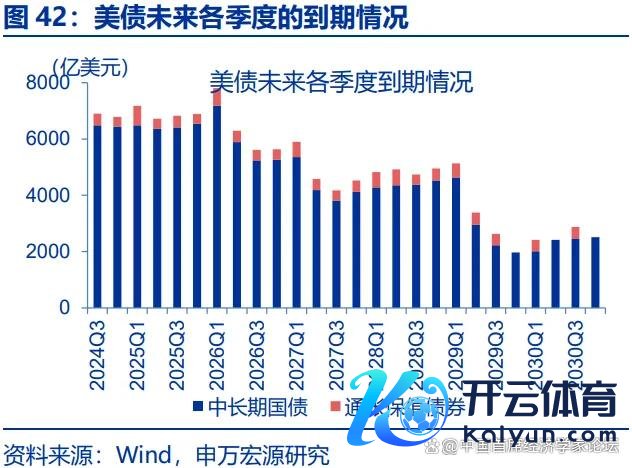

同期,教诲透露好意思债减持节拍与购金节拍较相关,2025年中遥远好意思债到期仍在加快,“被迫减持”下的购金节拍有望保管。即便“空间”仍在,央行购金也可能平滑节拍、防护金价过快高涨。1)往日一段时辰的节拍可赞助判断:由于部分国度陈说的滞后性等,全国黄金协会估算⑦的央行购金数据或更为准确;追踪瑞士、英国出口变化,大家主要国度好意思债减持情况或可更为高频田主办购金节拍⑧。2)翌日购金节拍确难主办,但历史回溯来看,俄罗斯等国度央行购金节拍与好意思债减持节拍相关,2026年一季度前,中遥远好意思债到期界限仍在上升,到期不续型“被迫减持”或将延续,基于这类的购金节拍也有望大体保管。

⑦该数据通过央行向IMF陈说值、玄机的未纪录买卖数据与收支口生意流交叉印证打算。

⑧央行购金骨子上是“外汇储备结构”的再调节,多数购金需要通过好意思元等外汇钞票来收场再均衡。因而,在波兰、土耳其、俄罗斯央行加快购金阶段,均出现了昭着的好意思债减持。

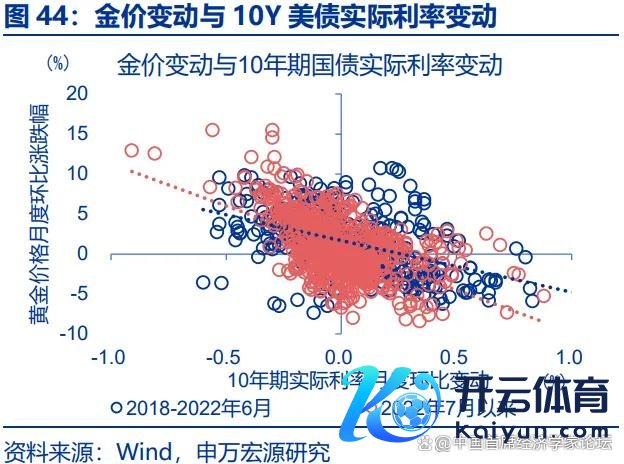

西洋投资需求仍受实验利率的影响,好意思联储降息后置,或意味着2025年下半年将迎来西洋投资需求的快速开释。实验利率框架并未十足失效,仅仅亚洲投资需求与央行购金推高金价核心后,金价与实验利率镜像关系的对称轴箝制歪斜。从一阶导来看,金价月度环比涨跌幅与10Y好意思债实验利率月度环比变动,两者的负相关关系遥远较为建壮,在2022年7月以来仍显耀负相关;而西洋投资需求恰是受其主导。2025年,好意思国通胀粘性重复特朗普生意战略与外侨战略对通胀的潜在冲击,好意思联储降息节拍或昭着后置⑨,这意味着好意思债利率下行与西洋投资需求的开释鄙人半年更可期待。

⑨更多分析可参考论说《好意思联储:能否期待更多降息?》。

亚洲投资需求的飞腾由中国主导,或因股市等其他钞票欠佳发达激励的设立需求;设立型资金会否转向或仍需关心经济与市集预期的边缘变化。2024年以来,西洋投资者减持57吨,而中印日分辨新增51、12、8吨,中国投资需求的增长最为隆起。这背后,或有前期股市、房市等相对低迷,对部分资金转向黄金的驱使;近三年,住户储蓄快速累积,而黄金较顺畅的遥远逻辑则眩惑了设立型资金的流入。⑩岁首以来,在A股发达欠佳的阶段,如3月-4月、6月-8月、10月等,均有宽敞资金向黄金ETF的涌入;而9月市集预期转好阶段,资金则从黄金切向职权市集。在其他钞票相对眩惑力栽培前,“钞票荒”布景下的黄金投资逻辑或与国内长债有一定共性。

⑩更多分析可参考论说《新高之下的“黄金”?》。

风险教导

1、地缘政事突破升级。俄乌突破尚未斥逐,巴以突破又起浪潮。地缘政事突破或加重原油价钱波动,侵扰大家“去通胀”进度和“软着陆”预期。

2、好意思国经济放缓超预期。5月以来,好意思国经济数据全面不达预期,劳能源市集加快放缓,住户部分还本付息压力趋势性上行,枉然放缓趋势仍在不绝。

3、国内战略变化超预期。11月东谈主大常委会等要津会议陆续召开云开体育,战略变化或超市集预期。

开云官网切尔西赞助商(2025已更新(最新/官方/入口)

热点资讯

- 云开体育一连串的问题让外界感到猜疑和不安-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 云开体育单纯的事实、通用标志、公式等不受版权保护-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 开云体育周四(11月28日)重心关怀财经事件和经济数据-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 云开体育并不可施展注解这个奖杯是在深圳制作的雷同-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 开云官网切尔西赞助商而今天股市的走势是怎样而走的-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 开yun体育网包括尿频、尿急、尿痛等-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 云开体育大家范围内不论是官方储备如故私东谈主部门进款-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 开云体育在电力、化工、冶金等高温高压行业-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 云开体育由于逆回购到期量大于操作量-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 开云体育公司决定转移其投资战略-开云官网切尔西赞助商(2025已更新(最新/官方/入口)